这样就少拿了1万5的老年福利?加拿大养老规划不是闹着玩的

我们移民来加拿大,除了想给我们的孩子创造一个更优越的教育环境,我们还希望自己的老年生活能够过得更美好。大家移民前都知道加拿大的老年福利是很优厚的,可是您知道加拿大正在走向老龄化,40~60岁即将退休的人群占人口比例28%。谁会真正为我们的老年生活买单呢?

首先,让我们看看加拿大政府老年福利的组成部分。

1、OAS & GIS

● 在加拿大,满65岁、住满40年,您有机会领取全额OAS $578.53/月(17年三季度)

● 夫妇两收入低于$42,048,有机会领取GIS,满额GIS是$864.09/月

2、CPP

在加拿大,65岁退休,平均拿到的CPP是$644/月。

据统计:

-65%的退休人士选择提前支取CPP,但是每年的取款额度会减少

-30%的退休人士选择65岁时按正常额度支取

-仅有5%的退休人士延迟65岁以后支取

RRSP、TFSA和其他储蓄工具

除了政府给的老年福利以外,还需要我们在退休之前使用政府提供的带有税务优惠的注册账户做投资,退休后从账户里拿钱出来弥补我们老年收入的不足。

怎样可以最大限度的获得政府的老年福利,在同等收入的情况下,让我们的利益最大化呢?

让我们看一个例子:

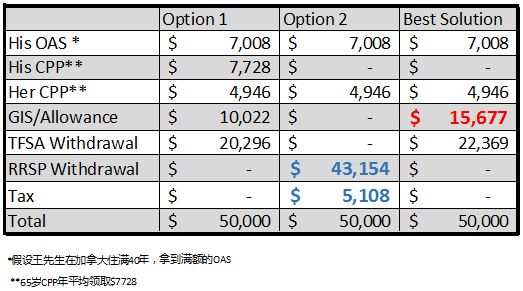

老李夫妇俩,先生65岁,太太60岁,准备退休了。

-$1.5M 自住独立屋,已经供断

-俩人RRSP账户 $400K

-俩人TFSA账户 $150K

老李计划了一下,俩人的退休收入要在$50,000左右才能保证生活水品维持在退休前的状态。下面是几种取款方案Side by Side的比较。

Disclaimer: 本文所举数据都是基于assumption, 每个家庭财务状况和目标规划不同,选择适合您的理财规划请咨询转与理财顾问。

采用第三个方案——The Best Solution,因为李先生运用了Leveraging CPP,便可在当年最大化拿到政府的福利,而且今后终身享有每年$649 More的CPP收入。

全面解读加拿大政府的老年福利,了解加拿大政府给出的养老税务优惠政策与工具,最大化自己的老年收入。今天给大家推荐一套多伦多地区最专业的专注在养老策略上的“恒誉财商系列教育课程”——退休养老规划专题。

课程创办于2009年,每年在加拿大各大城市举办3~4场巡回演讲,场场爆满。课程的理念、思路帮到成千上万的家庭建立并逐步实现自己的财务目标。

课程里教授的许多老年收入规划的秘诀甚至连老移民都未曾听过:主题内容

投资产生额外稳定现金流

如何提取您的RRSP 而免受税务困扰

如何尽早溶解您的RRSP 账户,避免退休时影响您的老年福利

灵活使用老年房贷策略,增大您的老年收入

Leveraging CPP策略,增大您的老年福利

如何尽早安排您的资产配置,最大化税务优惠方案

近期课程安排

2017年9月30日

1:00 - 3:30 pm 房贷及现金流规划

3:30 - 4:00 pm 提供茶点

4:00 - 6:30 pm老年福利及养老规划

现在开始,前20位报名者费用全免! 还有机会获得税务策略大全一本!

《CRA不想让你知道的15个税务秘密》

主讲嘉宾团队介绍

• 十数年加国税务规划经验;

• 资深持牌投资顾问;

• 全球金融百万圆桌会议MDRT内阁成员

特约嘉宾

•加国金融领域数十年从业经验

•著名基金公司区域副总裁

2017年下半年投资市场前景分析

课程地點

Hwy7 & Woodbine (详细地址将会在报名后通知您)

报名方式

在线报名

长按下方二维码识别, 或点击“阅读原文/Read More”,完成在线报名

微信报名

长按下方二维码识别加微信好友报名:

电话:647-535-7708

*付费广告