加拿大按揭成本将上涨!新条例2017年发布

加拿大联邦政府已经启动楼市按揭保险改革,要求放贷机构承担最高15%的违约按揭亏损,并就此与金融业展开咨询。

联邦财长本月初与金融界就2017年预算案进行咨询。

联邦财政部发布了长达22页的咨询文件,是对加拿大运行了62年之久的按揭保险体系进行全面改革,以期将加国楼市的风险从纳税人转移到放贷机构。

政府已经要求银行、贷款人、保险公司和消费者保护团体在内的利益相关方在明年2月28日前提出反馈意见。

政府在文件中指出:“放贷机构分摊风险,意味着重新平衡加拿大房地产金融体系的风险,利用放贷机构管理楼市风险的能力,减少纳税人承担的风险。”

加拿大现行按揭保险体系是由纳税人承担违约按揭的全部亏损,一旦有物业被收回赎回权(foreclosure),损失的本金和利息,以及foreclosure的律师费和物业维护开支等,全部由纳税人垫付。金融机构不承担任何费用。

目前,加拿大1.4万亿元(加元,下同)按揭贷款中,有56%是由加拿大按揭和房屋公司(CMHC)提供保险。

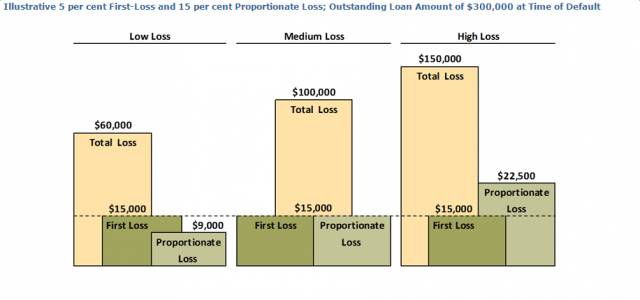

联邦政府的咨询文件提出两种选择,一种是“首次损失”(First-Loss),银行负责总贷款本金的固定比例,为5%,如果是30万元的违约按揭,银行承担1.5万元亏损。

另一种“比例损失”。贷款人承担贷款损失的固定百分比,最高15%。银行承担的金额根据亏损程度,少则9000元(亏损20%),多则2.25万(亏损50%)。一旦贷款的数额巨大,这可能会给银行和其他贷款人带来更大的负担。

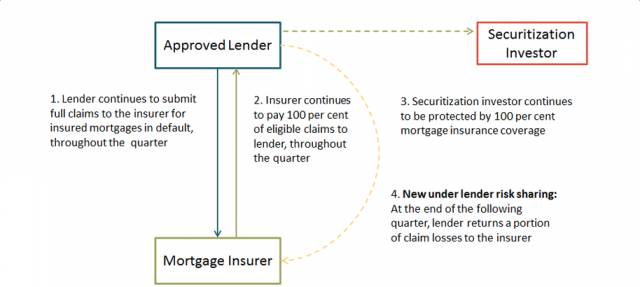

政府将以收费的方式向银行收取保险垫底费(deductible)。按揭保险商继续陪付100%的违约按揭保险赔付,然后基于一个季度的违约按揭总额度,向银行收回部分保险赔付。

联邦政府估计,有关措施相当于银行的按揭成本上升20至30个基点。

虽然分摊按揭风险可能使按揭保险的保费下降,但是政府表示,由于银行参与到按揭保险,保费不再只是基于贷款者的首付额度,还要查看买家的信用,以及本地楼市的状况来评估。

财政部长预计将于2017年春天发布新条例。

加国无忧

本文为加国无忧专稿,版权受《中华人民共和国著作权法》、CanadianCopyright Act等法律法规保护,未经允许禁止转载或抄袭。如发现任何个人或组织违反相关法规,必追究其责任。